عجوزات الموازنة مضخّمة.. وهي في الحدود المقبولة اقتصادياً … إنفاق الحكومة الفعلي لا يتوافق مع المنطق الاقتصادي ولا ينسجم مع توجهات دفع عجلة الإنتاج وتحسين المستوى المعيشي

مساهمة الدولة في الناتج انخفضت من 29 بالمئة عام 2013 إلى 16 بالمئة فقط في 2017

| د. رشا سيروب

بدأت الجهات الحكومية بالإعداد لموازنة 2020، وهي موازنة الحرب التاسعة، وكما اعتدنا عند الحديث عن الموازنة أنه يتم بداية التصريح بزيادة حجم الموازنة العامة مقارنة بالأعوام السابقة والاستدلال بأرقام الدعم وكتلة الرواتب والأجور، والتبرير بشكل غير مباشر بأن عجز الموازنة هو العائق أمام قدرة الحكومة على تخفيف معاناة المواطنين.

لكن ما لا يتم التطرق له هو معايير إعداد الموازنة، ونقصد هنا على وجه الخصوص ما تم إنفاقه فعلياً وما تم تحصيله فعلياً في السنوات السابقة، أو ما يعرف بقطع الحساب، الذي من المفترض أن يكون الأساس الذي يُستند إليه عند إعداد الموازنات التقديرية، لكن كيف سيتم الاستناد إليه وآخر قطع حساب تم إقراره من مجلس الشعب كان عن السنة الميلادية 2013، ونحن الآن أنهينا النصف الأول من عام 2019 أي إن أربع (4) قطع حسابات لم تقرّ وفقاً لما ورد في القانون المالي الأساسي الذي ينص على أنه يجب إعداد الميزانيات الختامية من الجهات الحكومية خلال ثلاثة أشهر من انتهاء السنة المالية، وتعد وزارة المالية الحسابات الختامية بعد ستة أشهر من انتهاء السنة المالية بعد إقرارها من الجهاز المركزي للرقابة المالية.

وعلى أي أساس يتم تقييم عمل الحكومات في ظل غياب الأرقام الفعلية والحسابات الختامية التي نص الدستور صراحةً في المادة 82 منه (تُعرض الحسابات الختامية للسنة المالية على مجلس الشعب في مدة لا تتجاوز عاماً واحداً منذ انتهاء هذه السنة…).

موازنة 2020 والعجز المتزايد

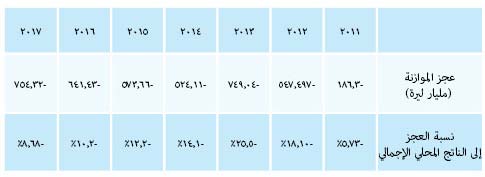

على اعتبار أنه بدأت مرحلة إعداد موازنة 2020، فكان لا بد لنا من البحث في بعض التفاصيل التي من المفترض أن تكون العمود الذي تبنى عليه الموازنات، فالموازنة ليست شأناً حكومياً منفصلاً عن الشأن الاجتماعي العام، فهي أحد أهم العناصر المؤثرة في تحقيق النمو الاقتصادي أو تثبيطه، وعلى المستوى الاجتماعي هي أداة إعادة توزيع الدخل والثروة بين المواطنين، لذا فإن جميع الأفراد وقطاعات الأعمال تتأثر بالموازنة نتيجة السياسات المتعلقة بجانب النفقات العامة أو الإيرادات العامة، والآن وبعد مرور ثماني سنوات من الحرب التي استنزفت الكثير من الموارد وحمّلت الدولة أعباء كبيرة وإنفاقاً أكبر، ومن خلال الاطلاع على موازنات تلك السنوات التي انطوت على عجوزات كبيرة في الموازنة العامة للدولة وصلت إلى 25.5% من الناتج المحلي الإجمالي عام 2013 لتنخفض لاحقاً بشكل تدريجي وتصبح 8.68% عام 2017.

الجدول أدناه يبين نسبة عجز الموازنة إلى الناتج المحلي الإجمالي:

وبسبب عدم صدور الحسابات الختامية عن الأعوام 2014-2017، لجأنا إلى الحسابات القومية المنشورة في المجموعة الإحصائية على موقع المكتب المركزي للإحصاء، وذلك لمعرفة حجم الإنفاق الحكومي الفعلي (بشقيه الجاري والاستثماري)، وقد أعطتنا دلالات قد يجدها البعض غير متوافقة مع المنطق الاقتصادي ولا تنسجم مع توجهات الحكومة في دفع عجلة الإنتاج وتحسين المستوى المعيشي للمواطنين:

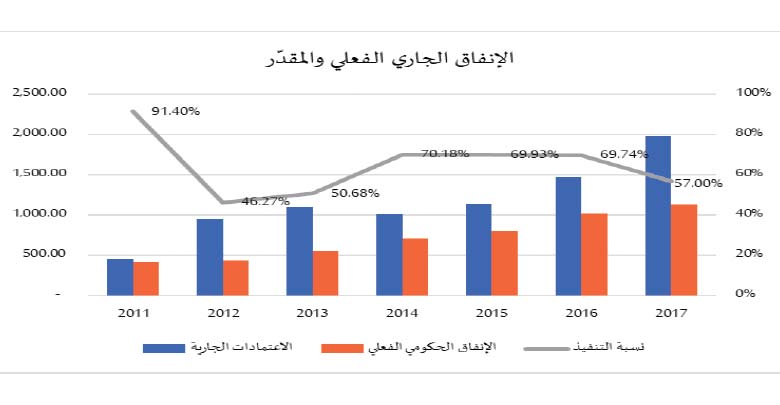

وفقاً للشكل أعلاه، فإن الاعتمادات الجارية ارتفعت من 455 مليار ليرة عام 2011 لتصل إلى ما يقارب 2 تريليون ليرة عام 2017، أي بمعدل نمو وسطي 56% سنوياً، لكن نسب التنفيذ الفعلي تبين أن أرقام الاعتمادات الجارية أرقام مضخّمة حيث انعكست على تضخيم أرقام عجز الموازنة، حيث انخفضت نسب التنفيذ من 105.23% عام 2011 لتصل إلى 57% عام 2017، بمعدل نمو وسطي 22.66%، ويعود تجاوز نسب التنفيذ في عام 2011 إلى المناقلة التي تمت من الإنفاق الاستثماري إلى الإنفاق الجاري بمقدار 47 مليار ليرة؛ ولا يمكن تبرير انخفاض الإنفاق إلى ترشيد في النفقات العامة، حيث إن أرقام الإنفاق الاستثماري لم تكن في وضع أفضل من الإنفاق الجاري، وهو ما يبينه الشكل أدناه:

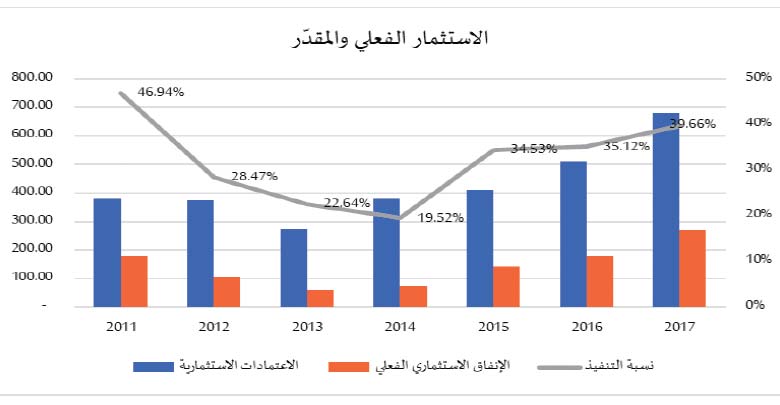

يشير الشكل أعلاه، إلى أن المخصصات المرصودة للاستثمارات الحكومية كانت 380 مليار ليرة سورية لتصل إلى 678 مليار ليرة عام 2017 أي بمعدل نمو وسطي 13% سنوياً، لكن نسب التنفيذ الفعلي بلغت ذروتها عام 2011، حيث قاربت 55% لتنخفض وتصل إلى 39.66% عام 2017 بمعدل نمو وسطي 4.86%،علماً بأن نسب تنفيذ الخطة الاستثمارية في عام 2017 في بعض الجهات الحكومية لم تتجاوز 7% وقد بلغت 7% فقط عام 2015 في وزارة الصناعة.

هذا التناقض الصارخ بين التقديري والفعلي يجعلنا نتساءل: على أي أساس سيتم اعتماد أرقام موازنة 2020، هل بناء على الموازنات السابقة التي انخفضت نسب تنفيذها بشكل كبير، أم بناء على ما تم إنفاقه فعلاً؟ وهل تضخيم عجز الموازنة مقصود؟!

عجز الموازنة مضخّم

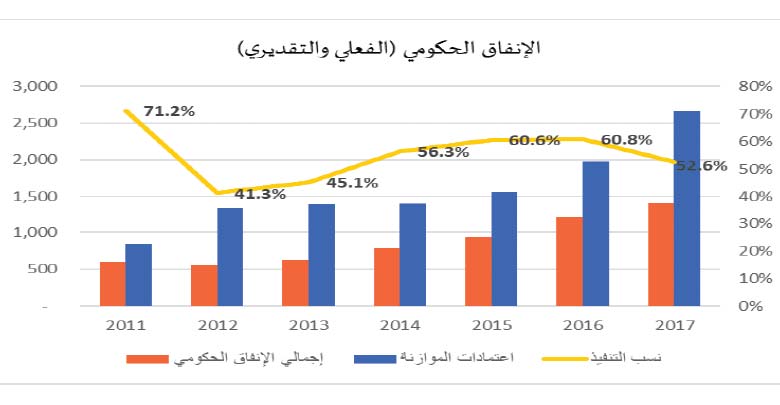

باعتبار أن الموازنة العامة للدولة عبارة عن الإيرادات التقديرية والنفقات التقديرية، فإن العجز يعني أن النفقات التقديرية أكبر من الإيرادات التقديرية، وكما أشرنا أعلاه فإن الموازنات الحكومية تعكس وجود عجز مستمر، غير أن نسب التنفيذ الفعلي قد توحي بخلاف ذلك، والتي تظهر من خلال الشكل البياني التالي:

يظهر لنا الشكل البياني أن نسب تنفيذ الإنفاق الحكومي الفعلي لم تتجاوز 62% كل سنوات الحرب وانخفضت إلى ما يقارب 53% عام 2017، وبسبب غياب الأرقام الفعلية للإيرادات وعدم التصريح عنها حتى خلال مناقشات الموازنات التقديرية، غير أن التقديرات تشير إلى أن نسب الإيرادات العامة الفعلية تتراوح بين 50%-60% يتركز معظمها في الضرائب والرسوم غير المباشرة، وبمقارنة الإيرادات المقدّرة (التي تشكل الإيرادات الفعلية بالحدّ الأدنى) مع حجم الإنفاق الحكومي الفعلي سنجد أن العجز المقدّر في الموازنات العامة تم تضخيمه، وهذا ما يظهره الجدول أدناه:

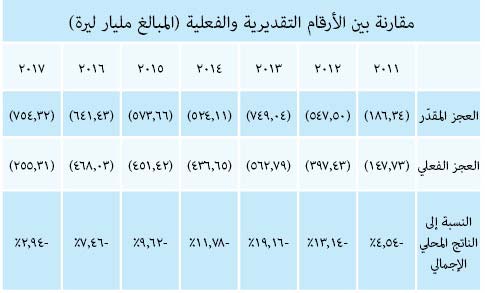

مقارنة بين الأرقام التقديرية والفعلية (المبالغ مليار ليرة)

يُظهر الجدول أن نسبة العجز في الموازنة العامة إلى الناتج المحلي الإجمالي بلغت ذروتها عام 2013، إذ وصلت إلى 19% لتعود وتنخفض تدريجياً في السنوات التالية، وبتقديرنا فإن بعدها وصلت إلى 5.13% عام 2017، وهو عجز مقبول نسبة إلى الناتج المحلي الإجمالي، وإنه يعتبر في أدنى الحدود في دولة تعاني حرباً مازالت مستمرة منذ ثماني سنوات، وهو ما يشير إلى أن النهج الحكومي المتبع هو تطبيق سياسة تقشفية من ناحية الإنفاق أقل ما يمكن أن نطلق عليها (سياسة تقتير)، في الوقت الذي يعاني فيه المواطن تدهوراً مستمراً في مستوى معيشته، لم نجد من خلال الإنفاق الفعلي نيّة حكومية صارمة وصادقة في تخفيف وطأة هذه الحرب، ولم تستطع الموازنة العامة للدولة أن تمارس دورها الفعلي في كونها أداة اقتصادية ومالية لإعادة توزيع الدخول وتحقيق العدالة الاجتماعية، إذ تشير الأرقام الفعلية للعجز أن هناك إمكانية لزيادة حجم الإنفاق لكون معدلات العجز ما زالت مقبولة.

أين المواطن؟

رغم المخاطر والآثار السلبية التي قد تنجم عن تحول العجز لأن يصبح اختلالاً هيكلياً، وأن التصدي لمعالجة مشكلة العجز تعتبر جوهر السياسات الاقتصادية، إلا أن السياسات المالية والاقتصادية التي تم انتهاجها لتخفيض العجز إلى حدوده الدنيا لا تقل خطورة عن العجز، وخاصة أن من تحمل تكلفة تخفيض العجز الفعلي هي الشرائح والفئات الاجتماعية الأفقر والأقل دخلاً.

تبين الأرقام المتاحة أن حكوماتنا المتعاقبة كلها عملت (وما زالت تعمل) على تطبيق جميع توصيات المؤسسات الدولية التي يتم التصريح جهاراً ومراراً بأننا ضدها، وليس انخفاض العجز ونسب تنفيذ الاستثمارات العامة إلا انعكاسَ تطبيقٍ فعليٍّ وحقيقيٍّ لهذه التوصيات، التي تركزت على إلغاء الدعم وتحرير أسعار الطاقة والمشتقات النفطية وتجميد الرواتب والأجور، وانسحاب الدولة من المشروعات التي يمكن للقطاع الخاص القيام بها، وكل ذلك يعني سيطرة السياسات الانكماشية عند التخطيط للموازنات العامة الدولة، وتم الاعتماد على الضرائب والرسوم غير المباشرة كمصدر رئيس للموارد العامة للدولة، في ظل تراجع الإيرادات الاستثمارية (على وجه الخصوص فائض الموازنة) كل هذه السياسات أدت إلى سلامة مؤشر اقتصادي (نسبة العجز إلى الناتج) «فقط» من دون أن ينعكس على رفاه اقتصادي للمواطنين.

ساهم التقتير (التقشف) في تحويل الموازنة العامة للدولة إلى أداة لزيادة درجة التفاوت الاجتماعي، إذ أدت السياسات المالية إلى زيادة غنى الأغنياء وفقر الفقراء عن طريق زيادة الأعباء المالية على عاتق الفقراء ومحدودي الدخل، إلى جانب تخفيض الدعم وزيادة الضرائب غير المباشرة ورفع أسعار منتجات القطاع العام وتقليص الإنفاق على البنى التحتية والمرافق العامة.. وهو يعني تحجيم دور الدولة في النشاط الاقتصادي، حيث انخفضت مساهمتها في الناتج المحلي الإجمالي إلى 16% عام 2017 بعدما كانت 29% عام 2013 ما انعكس بشكل مباشر وبأثر سلبي على الدخل الحقيقي للمواطنين.

ونعتقد أن المنهج الانكماشي المتبع، تمت صياغته لتقوية الموارد المالية للحكومة كي تكون قادرة على دفع أعباء الديون (غير المعلنة رسمياً) في المستقبل، لكن نتائج ومنعكسات السياسات الاقتصادية المتبعة كان لها تبعاتها السلبية، ومنها أن المنهج المتبع عبارة عن سياسات وإجراءات انكماشية وتقشفية صارمة، حيث أدى هذا البرنامج إلى كساد اقتصادي واضح وطاقات عاطلة عن العمل وبطالة مرتفعة وخفض واضح في مستوى المعيشة عبر تخفيض الإنفاق العام (الجاري والاستثماري)، وكانت تكلفته الاقتصادية والاجتماعية عالية جداً للمواطن.

وهناك ثمن اجتماعي دفعه المواطن لتخفيض هذا العجز، إذ إن العبء الأكبر وقع على الفقراء ومحدودي الدخل بسبب ارتفاع أسعار الكثير من السلع مع ثبات دخولهم، وإلغاء الدعم عن العديد من السلع التموينية، وارتفاع رسوم الخدمات العامة.

كما أن تحقق هذا التخفيض على حساب وقف التنمية وتدهور مستوى معيشة المواطنين وزيادة معدلات البطالة، إذ بلغ وسطي نسبة الاستثمار العام إلى الناتج المحلي الإجمالي خلال السنوات المدروسة 3.3% فقط.

انحراف في تنفيذ الموازنة

يشكل الانحراف في تنفيذ الموازنة مؤشراً خطِراً، وهو عدم إمكانية استهداف التنمية المنشودة باعتبار أن الموازنة هي ترجمة للسياسات الاقتصادية والاجتماعية من أجل تحقيق الأهداف والمؤشرات التنموية، إذ قاربت نسبة انحراف المنفذ عمّا هو مخطط له خلال سنوات الحرب 40%، وأن انخفاض نسب التنفيذ الفعلي تعني عدم القدرة بالالتزام بالأرقام التي تم التخطيط لها على المدى القصير (حيث إن الموازنة هي خطة مالية قصيرة الأجل)، هذا ما يضعنا أمام سؤال طرحناه في مقالنا المنشور في (الاقتصادية العدد 516- تشرين الثاني 2018) حول الأساس العلمي والموضوعي الذي استندت إليه الحكومة في بناء مشروع موازنة 2019؟ لنعود ونتساءل هل سيتم إعداد موازنة 2020 بمنهجية إعداد موازنة 2019 نفسها؟!

أما من حيث الدلالة الاقتصادية لأوجه استخدام هذا التوفير في الإنفاق الفعلي مقارنة بالمخطط (أي التخفيض في مقدار العجز)، فإنه يمكن تحسين مستوى الحياة للمواطنين في حال تم إعادة ضخّه ضمن شرايين الاقتصاد، وتختلف أهميته وفقاً لمكان استخدام هذا الفائض، ويشكل التوفير المتحقق عام 2017 ما يعادل 1.15 مرة من كتلة الرواتب في العام 2017، و1,07 عام 2018 و 1,03 في عام 2019، أي إنه كان بالإمكان زيادة الرواتب والأجور بنسبة 100% من خلال التوافر المحقق في عام 2017 وحده.

يشكل التوافر المتحقق عام 2017 أكثر من 60% من الدعم المخطط له في عام 2019، أي إنه كان بالإمكان تخفيض أثر التضخم وارتفاع الأسعار من خلال دعم مجموعة مختلفة من السلع التموينية.

أيضاً شكل التوافر المتحقق عام 2017 ما يعادل 200% مقارنة بحجم الاستثمارات الفعلية، أي إنه كان بإمكان القطاع العام تنفيذ مشروعات استثمارية تعادل (مِثلي) ما تم تنفيذه عام 2017، ومثل ما تم إنفاقه من مجمل الاستثمارات (العامة والخاصة)، وهذا يعني قدرة هذا الفائض على تخفيض معدلات البطالة وخلق فرص العمل بأعداد مضاعفة في حال تم ضخ هذا الفائض في استثمارات رأسمالية.

هل من بديل لعلاج مشكلات الموازنة؟

لا يمكن إنكار خطورة عجز الموازنة في حال تحول إلى حالة هيكلية وليست عارضة، وما ينجم عنه من آثار اقتصادية واجتماعية خطِرة، غير أنه من الخطورة أيضاً علاج هذا العجز بالتضحية بالتنمية وتعطيلها، وهو ما يتم اتباعه حالياً من خلال تطبيق سياسات انكماشية أسهمت في زيادة معدلات البطالة وتراجع مستوى معيشة الناس، هذا الطريق المتبع وإن كان يؤدي إلى تحقيق هدف مالي محاسبي إلا أن آثاره مدمرة من الناحية الاقتصادية والاجتماعية والأمنية والسياسية.

لذا فإن علاجه يجب أن يأتي ضمن رؤية شاملة لعلاج الاختلالات الهيكلية المسببة له، وإذا كان المنهج الانكماشي لعلاج العجز ينصب أساساً على تخفيض النفقات العامة بشكل أكثر مما ينصب على زيادة الموارد العامة، فإننا نقترح منهجاً مغايراً يقوم على دفع عجلات التنمية قدماً نحو الأمام وخلق بيئة اقتصادية مساعدة على التنمية، بشكل يراعي مبدأ العدالة الاجتماعية في توزيع تكاليف علاج العجز بحيث توزع على الناس كل حسب طاقاته وإمكاناته.

ولمعالجة مشكلة عجز الموازنة يستلزم العمل على ثلاثة محاور:

المحور الأول– ترشيد الإنفاق العام: وليس المقصود بالترشيد تخفيض الإنفاق العام، بل زيادة الكفاءة الإنتاجية للإنفاق العام، أي تقديم الخدمة والسلعة العامة بأعلى درجة من الكفاية، وتوجيه نسبة أكبر من الموارد للإنفاق التنموي، وهذا يتطلب الضغط على بنود الاستهلاك الحكومي غير الضروري من خلال وضع برنامج للحد من الإسراف وهدر المال العام خاصة في الإنفاق الإداري على بنزين السيارات والقرطاسية والصيانة ونفقات الضيافة.

المحور الثاني– إعادة ترتيب أولويات الإنفاق العام: إعادة النظر بتنفيذ العديد من المشروعات الاستثمارية التي لن يؤدي تأجيلها أو إلغاؤها في الوقت الراهن عن إلحاق أي أضرار بوظائف الدولة ومهامها المختلفة أو تؤثر في عملية التنمية، على سبيل المثال مشروعات تجميل المدن أو إنشاء مبانٍ حكومية إدارية، ويمكن استخدام الموارد التي ستنفق على هذه المشروعات في تمويل مشروعات أخرى ذات أثر اقتصادي واجتماعي أسرع.

المحور الثالث– تنمية الإيرادات العامة للدولة: رغم أهمية البندين السابقين المتعلقين بترشيد الإنفاق وإعادة ترتيب الأولويات، إلا أن فاعليتهما لن تكون ذات أثر واضح من دون أن تترافق مع تنمية الموارد العامة، وهذا يتطلب تطبيق حزمة إجراءات لزيادة الموارد العامة للدولة، بحيث تراعي مبادئ العدالة الاجتماعية، والكفاءة في التحصيل، وضمان توزيع الأعباء الضريبية على المواطنين من دون المساس بالطبقات الأكثر فقراً.

في النهاية إن تحقيق فائض الموازنة ليس بالأمر العسير، غير أن مخاطره لا تقل عن مخاطر استمرارية عجز الموازنة من حيث الأثمان الاقتصادية والاجتماعية والسياسية ومن يدفعها، وهذا يضعنا أمام ضرورة إعادة النظر في طريقة إعداد الموازنة العامة للدولة والسياسات المالية والاقتصادية التي تترافق معها لضمان حُسن تنفيذها.